2011年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)

五、综合题

1. 未来公司为上市公司,主要从事电子产品及配件的生产和销售以及提供劳务,均为主营业务。未来公司为增值税一般纳税人,适用的增值税税率为17%。除特别注明外,销售价格均为不含增值税价格。未来公司财务报告在报告年度次年的3月20日对外公布。

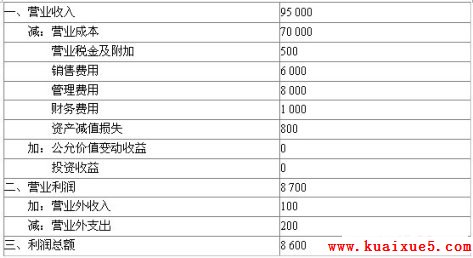

(1)未来公司2009年1至11月利润表如下(单位:万元):

(2)未来公司2009年12月与销售商品和提供劳务相关的交易或事项如下:

①12月1日,未来公司向A公司销售一批A产品,销售价格为1 500万元,并开具增值税专用发票。为及早收回货款,双方合同约定的现金折扣条件为:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税)。未来公司A产品的成本为800万元。12月15日,未来公司收到A公司支付的货款。

②12月2日,未来公司与B公司签订合同。合同约定:未来公司接受B公司委托为其进行B电子产品研发业务,合同价格为100万元(不考虑增值税等税费)。至12月31日止,未来公司为该研发合同共发生劳务成本50万元(均为职工薪酬)。由于系初次接受委托为其他单位研发服务,未来公司无法可靠确定劳务的完工程度,但估计已经发生的劳务成本能够收回。

③12月3日,未来公司与C公司签订合同。合同约定:未来公司向C公司销售C产品一台,销售价格为2 000万元;未来公司承诺C公司在两个月内对该产品的质量和性能不满意,可以无条件退货。12月31日,未来公司发出产品,开具增值税专用发票,并收到C公司支付的货款。由于产品系刚试制成功的新产品,未来公司无法合理估计其退货的可能性。该产品成本为1 600万元。

④12月3日,未来公司采用分期收款方式向D公司销售D产品一台,销售价格为3 000万元,合同约定发出D产品当日收取价款510万元,余款分3次于每年12月3日等额收取,第一次收款时间为2010年12月3日。未来公司D产品的成本为1 700万元。D产品已于同日发出,并开具增值税专用发票,价款为3 000万元,增值税为510万元已存入银行。该产品在现销方式下的公允价值为2 723.2万元。未来公司采用实际利率法摊销未实现融资收益,年实际利率为5%。

⑤12月5日,未来公司与E公司签订合同,向E公司销售E产品1 000台,销售价格为每台4万元。同时双方又约定,如果E公司应于当日付款则4个月内有权退货。E产品成本为每台3万元。同日,未来公司发出产品,开具增值税专用发票,并收到E公司支付的款项。未来公司预计退货率为30%。至年末E公司已发生退货100台,未来公司支付退货款并将收到的商品入库。按照税法规定,销货方于收到购货方提供的《开具红字增值税专用发票申请单》时开具红字增值税专用发票,并作减少当期应纳税所得额处理。

⑥12月10日,未来公司与F公司签订产品销售合同。合同规定:未来公司向F公司销售F产品一台,并负责安装调试,合同约定总价(包括安装调试)为6 000万元(含增值税);安装调试工作为销售合同的重要组成部分,双方约定F 公司在安装调试完毕并验收合格后支付合同价款。产品的成本为5 000万元。12月25日,未来公司将产品运抵F公司,未来公司当日开始安装调试工作;预计2010年2月10日产品安装调试完毕。未来公司至年末已发生安装费用100万元,均为职工薪酬。

⑦12月6日,未来公司与G公司签订产品视同买断代销合同。合同规定:未来公司委托G公司代销产品配件一批,代销期为90天,其中G1配件2 000件,合同约定价每件0.5万元,且不得退货;G2配件5 000件,合同约定价每件0.8万元,如果未销售90天内可退货,月末结算; 12月6日G1 和G2配件已发出,G1配件2 000件开出增值税发票,未收到货款;12月31日收到G1配件2 000件货款,同时收到G2配件代销清单,已销售G2配件1 000件,开出增值税发票并收到货款。G1配件成本每件0.2万元,G2配件成本每件0.6万元。

(3)除上述事项外,未来公司12月份发生营业税金及附加80万元,销售费用600万元,管理费用1 000万元,财务费用200万元,资产减值损失1 500万元,公允价值变动收益600万元,投资收益890万元,营业外收入700万元,营业外支出300万元。

(4)2009年12月5日至20日,未来公司内部审计部门对本公司2009年1至11月的财务报表进行预审。12月20日,内部审计部门发现下列问题并要求进行更正:

①2009年6月25日,未来公司采用以旧换新方式销售K产品一批,该批产品的销售价格为700万元,成本为500万元。旧K产品的收购价格为200万元。新产品已交付,旧产品作为原材料已入库(假定不考虑收回旧产品相关的税费)。未来公司已将差价619万元存入银行。未来公司为此进行了会计处理,其会计分录为:

借:银行存款 619

贷:主营业务收入 500

应交税费——应交增值税(销项税额) 119

借:主营业务成本 500

贷:库存商品 500

借:原材料 200

贷:材料采购 200

②未来公司2009年8月30日与W公司签订一项不可撤销的销售合同,将位于城区的自建5 000平方米饭店转让给W公司。合同约定,饭店转让价格为9 460万元,W公司应于2010年1月15日前支付上述款项;未来公司应协助W公司于2010年2月1日前完成5 000平方米饭店所有权的转移手续。不考虑处置5 000平方米饭店的税费。

未来公司5 000平方米饭店系2004年3月建造完成并投入使用,成本为14 700万元,预计使用年限为20年,预计净残值为300万元,采用年限平均法计提折旧,至2009年8月30日签订销售合同时未计提减值准备。

- 2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)

- › 2017年计算机二级考试C语言填空模拟试题四

- › 2017年计算机二级考试C语言填空模拟试题三

- › 2017年计算机二级考试C语言填空模拟试题二

- › 2017年计算机二级考试C语言填空模拟试题一

- › 2017年全国计算机二级考试C语言模拟试题一

- › 2017计算机二级考试C语言考前密卷十

- › 2017计算机二级考试C语言考前密卷九

- › 2017计算机二级考试C语言考前密卷八

- › 2017计算机二级考试C语言考前密卷七

- › 2017计算机二级考试C语言考前密卷六

- › 2017计算机二级考试C语言考前密卷五

- › 2017计算机二级考试C语言考前密卷四

- 在百度中搜索相关文章:2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)

- 在谷歌中搜索相关文章:2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)

- 在soso中搜索相关文章:2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)

- 在搜狗中搜索相关文章:2017年会计职称考试真题及答案_《中级会计实务》_仿真试题(7-3)